日本の年金は原則65歳から受給が始まりますが、支給開始を遅らせる(繰り下げ受給する)と、受け取れる額が増えるシステムになっています。

1ヶ月先延ばしにするごとに「プラス0.7%」増額されると。

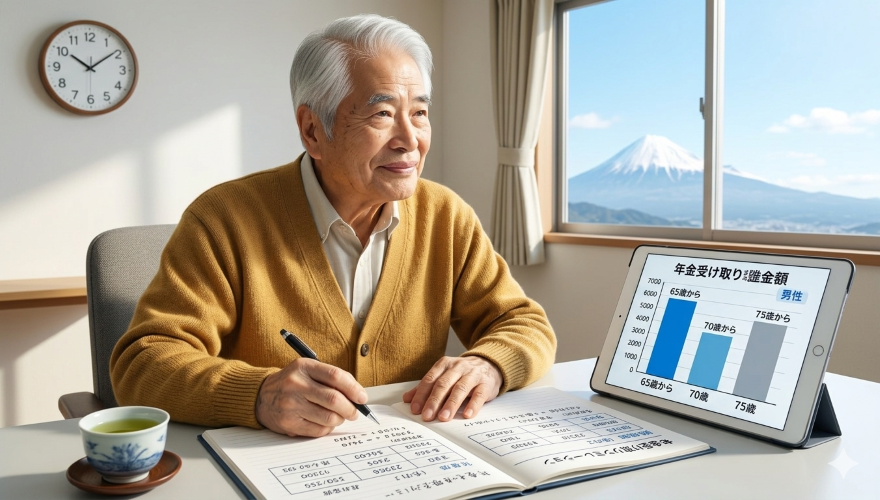

仮に、65歳時点での年間支給額を200万円とした場合、受け取り開始年齢によって年額は以下のように変わります。

65歳から: 200万円

70歳から: 284万円

75歳から: 368万円

パッと見ると、「75歳まで我慢して、毎年368万円もらう方がずっとお得じゃないか!」と思うもの。

「いや、ちょっと待てよ!」

日本人の平均寿命(男性:約81歳、女性:約87歳)をもとに、生涯で受け取れる「合計支給額」を計算してみました。

【男性の場合】平均寿命81歳まで生きた場合の合計支給額

| 受給開始年齢 | 受給期間 | 年間支給額 | 生涯の合計支給額 |

| 65歳から | 16年間 | 200万円 | 3,200万円(一番確実) |

| 70歳から | 11年間 | 284万円 | 3,124万円 |

| 75歳から | 6年間 | 368万円 | 2,208万円(もらい損ねる確率大) |

【女性の場合】平均寿命87歳まで生きた場合の合計支給額

| 受給開始年齢 | 受給期間 | 年間支給額 | 生涯の合計支給額 |

| 65歳から | 22年間 | 200万円 | 4,400万円 |

| 70歳から | 17年間 | 284万円 | 4,828万円(一番多くなる) |

| 75歳から | 12年間 | 368万円 | 4,416万円 |

「計算してみて分かったこと」

こうして具体的な数字にしてみると、男性の場合は「65歳からすぐにもらう」のが一番確実で、70歳からの受給も「有り」だということが分かります。

一方で、75歳まで遅らせてしまうと、平均寿命で考えた場合にもらい損ねてしまう確率が非常に高くなる。

75歳を選択する人が増えるほど、年金機構側の総支給額が減る仕組みになっているのでは・・・?

・・・と邪推してしまいます。

女性の場合は、平均寿命が長い分「70歳から受給する」のがトータルで一番多くなるという面白い違いもありました。

もちろん健康状態や人生設計は人それぞれですが、目先の「年額」だけに惑わされず、トータルの視点でしっかりシミュレーションすることが大切だと思います。

皆さんは、ご自身の年金設計について、どのように考えていらっしゃいますか?

画像:Ai生成 父の顔に似ている人物(笑)